※この記事には広告が含まれています。

みなさん、「老後2000万円問題」 って聞いたことありますよね?

「そんな大金、貯められる気がしない…」

「年金だけじゃ足りないって、本当?」

将来のことを考えると、不安になりますよね。

でも、私は投資を始めたことで、その不安が消えました。

なぜなら、「資産のシミュレーション」 をしたら、60歳には余裕で2000万円を超えている可能性が高いと分かったからです。

「でも、投資って怖い…」「お金が減ったらどうしよう…」

そう思いますよね。もちろん、リスクがゼロではありません。ですが、全財産を投資する必要はないし、月3万円の積立でも、30年後には2000万円に届く可能性が高いんです。

最初は少額でもOK。「お金を増やす力」 を手に入れて、老後の不安をなくしませんか?

老後の不安を消すには、投資が最適解!

貯金だけじゃ不安?投資の強みとは?

「老後2000万円問題」を考えたときに、多くの人が「コツコツ貯金すればいいのでは?」と思うかもしれません。

でも、貯金だけではインフレに負けるリスクがあります。

インフレ(物価上昇)とは、お金の価値が下がることです。

例えば、昔は500円でランチが食べられたのに、今では1000円以上することもありますよね?

つまり、例えば今1000万円を持っていても、30年後には同じ価値があるとは限らないのです。

貯金だけだと、資産が実質的に減る?

例えば、30年間毎月3万円を銀行に貯金した場合:

→ 30年後の貯金額は 1080万円(元本のみ)

しかし、インフレで物価が1.5倍になった場合、この1080万円の価値は 実質720万円相当になってしまいます。

つまり、銀行にお金を置いているだけでは、お金の価値が減る可能性があるのです。

投資なら、お金の価値を守りながら増やせる!

一方、同じ金額を年利4%の投資で運用すると、約2000万円に成長する可能性があります!

- 投資のメリットは「お金がお金を増やす」こと

- インフレ対策にもなる(お金の価値が目減りしにくい)

- 時間を味方につければ、少額からでも十分な資産が作れる

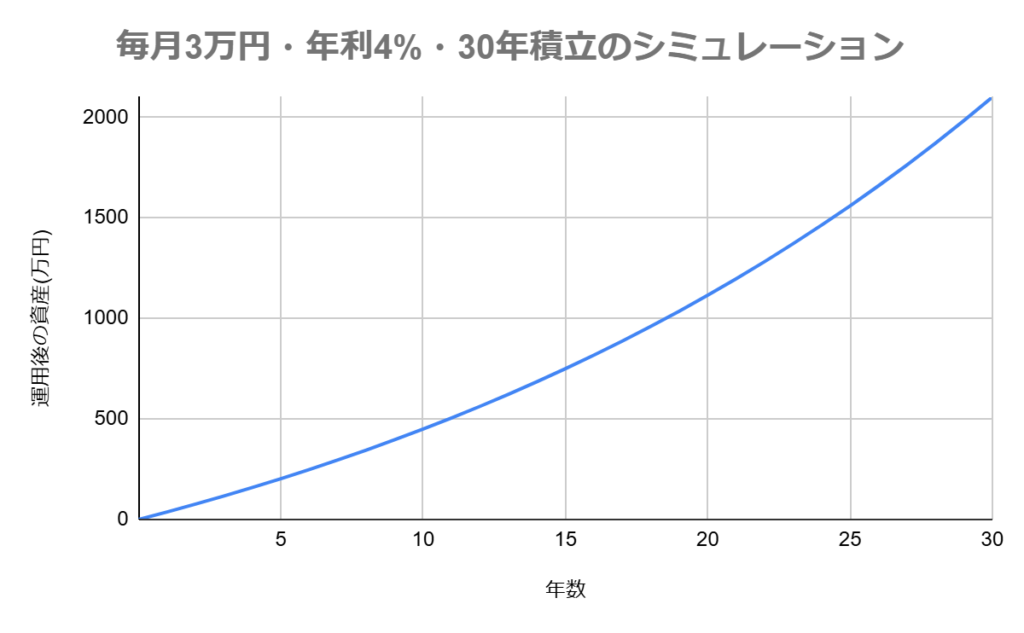

月3万でも、30年かければ2000万に!具体的なシミュレーション

例えば、以下条件でシミュレーションしてみます。

- 「emaxis slim 全世界株式(オール・カントリー)」を購入

- 月3万ずつ積み立て

- 年利は4%と仮定

すると、シミュレーション結果は以下の通り。

結果 → 30年後には約2000万円!

たったこれだけでも、老後2000万円問題は解決できます!

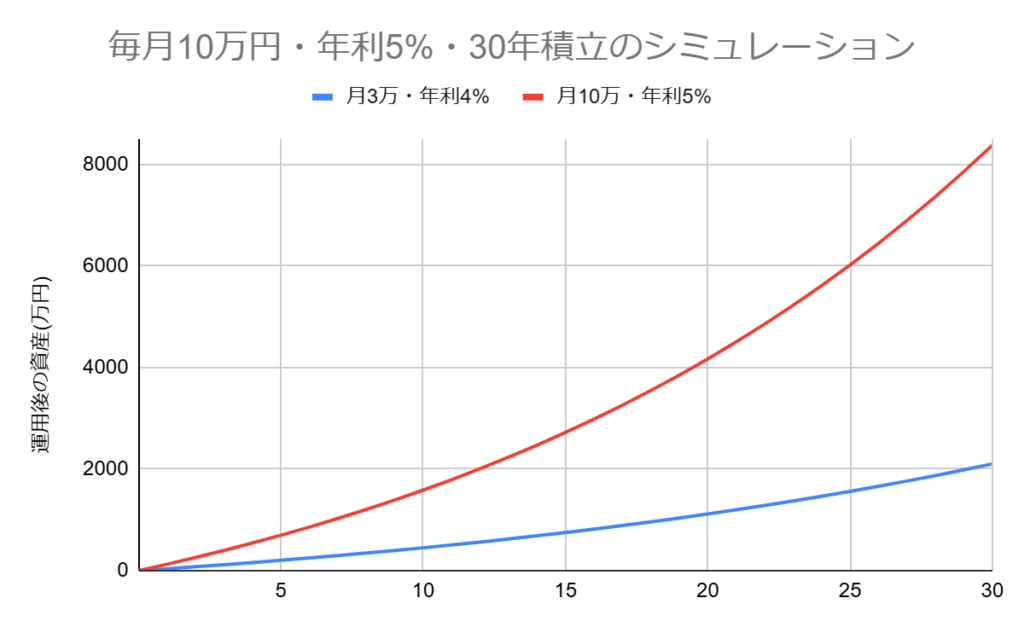

月10万なら、15年で2000万!さらに30年で…!?

次に、私の場合のシミュレーション結果 を見てみましょう。

- 「楽天・プラス・S&P500インデックス・ファンド」を購入

- 月10万ずつ積み立て

- 年利は5%と仮定

結果 → 12年で約2000万円!

これは、月3万の半分以下の期間で到達できるスピード感。

さらに、このまま積み立てを続けると…

- 25年以内に5000万円突破!

- 30年後には驚異の8000万円超え!

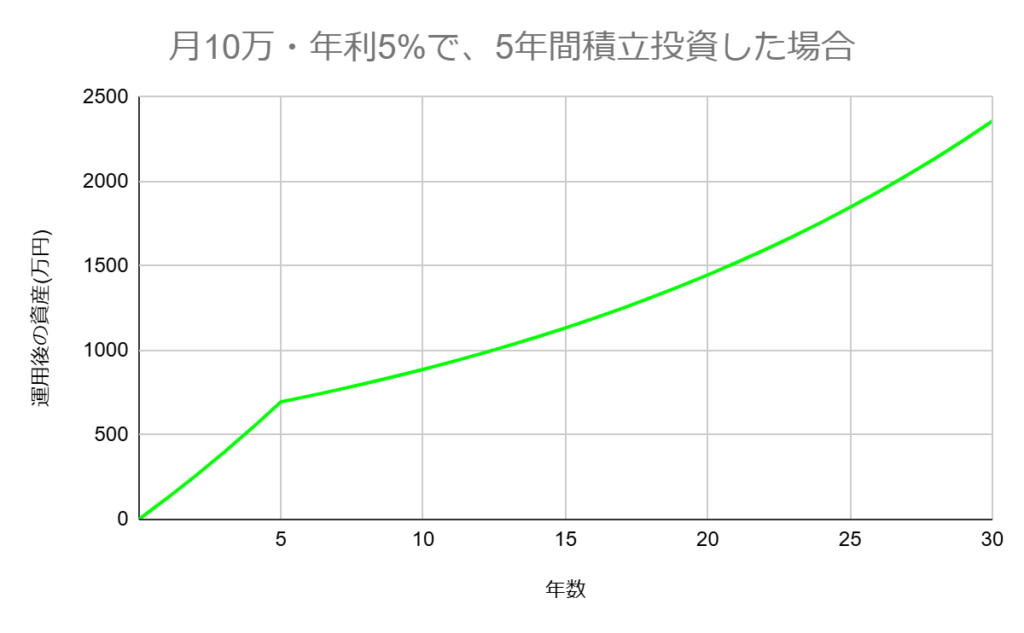

月10万積立を5年でやめても、30年後には2000万に到達!

「でも、そこまでいる?」

「30年間も月10万円はキツくない?」

実際、私もそう思いました。

そこで、試しに積立を5年でやめて、その後は放置した場合をシミュレーションしました。

結果 → 30年後には2000万円を超える見込み!

- 5年頑張るだけで、あとは放置で資産が増える。

- ずっと積み立てなくても、増えるのが投資の強み。

これなら、「老後の不安、なくなる」と思いませんか?

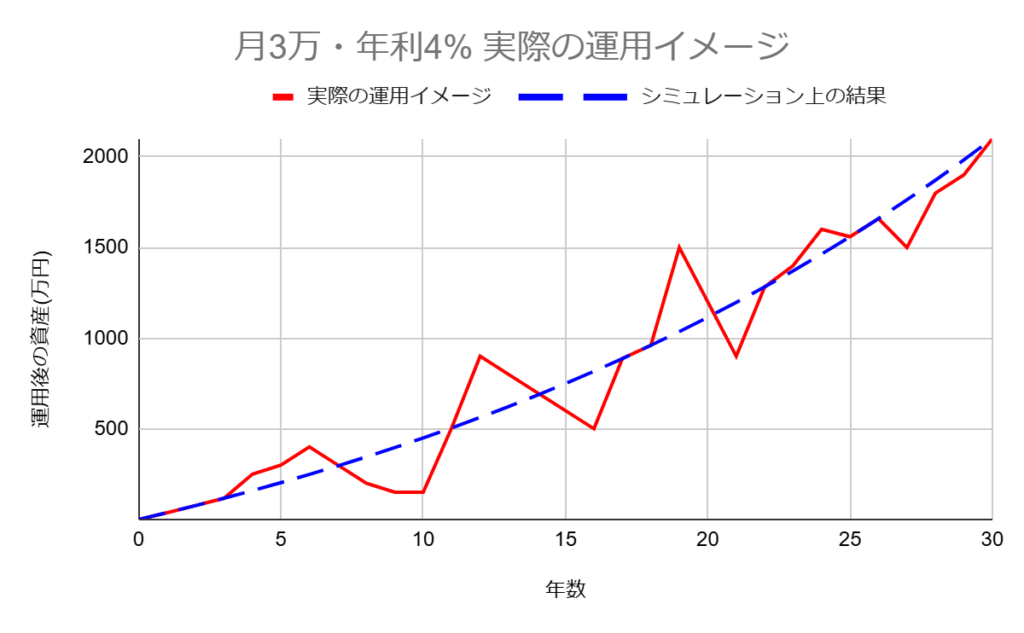

注意点:実際のグラフはこんなにキレイにはならない!

ここで紹介したグラフは、年利4%や5%で毎年キレイに増え続ける前提 のシミュレーションです。

しかし、実際の投資では株価が上がったり下がったりするため、こんな一直線にはなりません!

実際のイメージとしては、こんな感じになるかもしれません。

短期的には暴落があるかもしれない。 でも、過去の市場データを見ると、長期的には右肩上がりになっていることが多い のも事実。

この考え方は、名著『JUST KEEP BUYING』で詳しく解説されています。

気になる方はぜひチェックしてみてください。

大事なのは、焦らず続けること。

毎月コツコツ積み立てていれば、一時的に下がっても、長期で見れば資産は増えていく可能性が高いんです!

どうやって投資資金を作ればいい?→まずは節約から!

「投資したいけど、お金がない…」

そんな方は、まずは支出を見直すことから始めましょう。

出費を抑えた分を、そのまま投資に回せます!

① まずは固定費から削減!

大きく削れるところを優先しましょう。

- 家賃:更新時に安い物件に引っ越し or 家賃交渉

- 通信費:格安SIMに乗り換え

- 保険:不要な保険の見直し(高額な終身保険は本当に必要?)

- サブスク:使っていないサービスを解約

通信費の削減については、以下記事で詳しく解説しています。ぜひご覧ください!

② 変動費も見直し!

固定費の見直しが終わったら、変動費もチェック!

- 食費:自炊の頻度を増やす・まとめ買い

- 娯楽費:本当に必要なものだけにする

まずは、毎月1万円でも投資に回せればOK!

固定費を見直すだけでも、月1~3万円の投資資金は捻出できるはずです。

そしたら、そのお金を投資に回しましょう。

新NISAで投資を始める方法は、こちらの記事へ!

まとめ 投資をすれば、将来の不安が減る!

投資を始めたことにより、将来の不安が減る理由について解説しました。

最初は怖いかもしれませんが、少額からでも良いので少しずつやってみることが大事です。

今の行動が、未来の安心につながります。

「ゆっくりと、すこしずつ」

まずは、一歩を踏み出してみましょう!

コメント